ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน

2

ความหมาย การวัดการเปลี่ยนแปลงของความสามารถในการทำกำไร กระแสเงินสดสุทธิ และมูลค่าตลาดของกิจการ อันเป็นผลสืบเนื่องมาจากการที่อัตราแลกเปลี่ยนเงินตราต่างประเทศได้เปลี่ยนแปลงไป หรือกล่าวอีกนัยนึงว่า การที่ค่าเงินบาทผันผวน ย่อมทำให้ภาคธุรกิจต่างๆ ได้รับผลกระทบมากน้อยต่างกันไป ซึ่งการพิจารณาผลกระทบต่อบริษัทหนึ่งๆ ว่าได้รับประโยชน์หรือเสียผลประโยชน์จากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน สามารถดูได้จาก Foreign Exchange Exposure ซึ่งเป็นการวัดปริมาณเงินที่มีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราแลกเปลี่ยนนั่นเอง

3

การเปิดรับความเสี่ยงจากธุรกรรมการค้า

(Transaction Exposure) เกิดจากการที่กิจการได้ทำธุรกรรมการค้าไว้ในรูปเงินตราสกุลต่างประเทศ และในเวลาต่อมา ได้เกิดการเปลี่ยนแปลงในอัตราแลกเปลี่ยนเงินตรา จนทำให้มูลค่าของเงินจากการทำธุรกรรมการค้าเปลี่ยนไปจากเดิม การบริหารการเปิดรับความเสี่ยงจากธุรกรรมการค้า เราสามารถทำได้โดยใช้เครื่องมือในรูปของสัญญาในตลาดการเงิน ดังนี้ 1.1 การใช้ตลาดอัตราแลกเปลี่ยนล่วงหน้า(Forward market) 1.2 การใช้ตลาดเงิน(Money market) 1.3 การใช้ตลาดตราสารสิทธิ(Option Market)

เกิดจากการที่กิจการได้ทำธุรกรรมการค้าไว้ในรูปเงินตราสกุลต่างประเทศ และในเวลาต่อมา ได้เกิดการเปลี่ยนแปลงในอัตราแลกเปลี่ยนเงินตรา จนทำให้มูลค่าของเงินจากการทำธุรกรรมการค้าเปลี่ยนไปจากเดิม. การบริหารการเปิดรับความเสี่ยงจากธุรกรรมการค้า. เราสามารถทำได้โดยใช้เครื่องมือในรูปของสัญญาในตลาดการเงิน ดังนี้ 1.1 การใช้ตลาดอัตราแลกเปลี่ยนล่วงหน้า(Forward market) 1.2 การใช้ตลาดเงิน(Money market) 1.3 การใช้ตลาดตราสารสิทธิ(Option Market)")

4

การเปิดรับความเสี่ยงจากการดำเนินงาน

(Operating Exposure) เกิดขึ้นจากการที่กระแสเงินสดในอนาคตที่กิจการคาดว่าจะได้รับจากการดำเนินงานมีการเปลี่ยนแปลง อันเป็นผลสืบเนื่องมาจากการเปลี่ยนแปลงในอัตราแลกเปลี่ยนเงินตรา ซึ่งส่งผลกระทบต่อรายการต่างๆของกิจการ เช่น ยอดขายรวม ราคาขาย ตันทุนสินค้า และค่าใช้จ่ายต่างๆ การบริหารการเปิดรับความเสี่ยงจากการดำเนินงาน 2.1 การกระจายความเสี่ยงเพื่อลดความผันผวนของกระแสเงินสดที่ คาดว่าจะได้รับ 2.2 การเปลี่ยนแปลงนโยบายทางการดำเนินงาน 2.3 การเปลี่ยนแปลงนโยบายการเงิน

เกิดขึ้นจากการที่กระแสเงินสดในอนาคตที่กิจการคาดว่าจะได้รับจากการดำเนินงานมีการเปลี่ยนแปลง อันเป็นผลสืบเนื่องมาจากการเปลี่ยนแปลงในอัตราแลกเปลี่ยนเงินตรา ซึ่งส่งผลกระทบต่อรายการต่างๆของกิจการ เช่น ยอดขายรวม ราคาขาย ตันทุนสินค้า และค่าใช้จ่ายต่างๆ. การบริหารการเปิดรับความเสี่ยงจากการดำเนินงาน 2.1 การกระจายความเสี่ยงเพื่อลดความผันผวนของกระแสเงินสดที่ คาดว่าจะได้รับ 2.2 การเปลี่ยนแปลงนโยบายทางการดำเนินงาน 2.3 การเปลี่ยนแปลงนโยบายการเงิน")

5

การเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน

(Translation Exposure) เกิดขึ้นจากการที่บริษัทย่อยต้องแปลงรายการต่างๆ ในงบการเงินที่บันทึกด้วยเงินตราสกุลท้องถิ่นของตน ให้เป็นเงินตราสกุลเดียวกันกับบริษัทแม่ เพื่อที่จะให้บริษัทแม่ได้จัดทำงบการเงินรวมของบริษัทให้เป็นไปตามหลักการบัญชีที่รับรองทั่วไป ทั้งนี้การแปลงค่าในงบการเงินอาจทำให้เกิดผลกำไร หรือขาดทุนจากกาแปลงค่าในงบการเงิน ซึ่งในท้ายที่สุดจะส่งผลกระทบต่อส่วนของผู้ถือหุ้นในงบดุลรวมของบริษัท การบริหารการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน - มีวิธีการหนึ่งที่เป็นที่นิยมคือ การประกันความเสี่ยงงบดุล (Balance Sheet Hedge) คือ บริษัทจะทำการคาดการณ์ว่าในอนาคต การเปิดรับความเสี่ยงจากการแปลงค่า ในงบการเงินจะเกิดขึ้นเป็นจำนวนเท่าใด และเป็นไปในทิศทางใด

เกิดขึ้นจากการที่บริษัทย่อยต้องแปลงรายการต่างๆ ในงบการเงินที่บันทึกด้วยเงินตราสกุลท้องถิ่นของตน ให้เป็นเงินตราสกุลเดียวกันกับบริษัทแม่ เพื่อที่จะให้บริษัทแม่ได้จัดทำงบการเงินรวมของบริษัทให้เป็นไปตามหลักการบัญชีที่รับรองทั่วไป ทั้งนี้การแปลงค่าในงบการเงินอาจทำให้เกิดผลกำไร หรือขาดทุนจากกาแปลงค่าในงบการเงิน ซึ่งในท้ายที่สุดจะส่งผลกระทบต่อส่วนของผู้ถือหุ้นในงบดุลรวมของบริษัท. การบริหารการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน. - มีวิธีการหนึ่งที่เป็นที่นิยมคือ การประกันความเสี่ยงงบดุล (Balance Sheet Hedge) คือ บริษัทจะทำการคาดการณ์ว่าในอนาคต การเปิดรับความเสี่ยงจากการแปลงค่า ในงบการเงินจะเกิดขึ้นเป็นจำนวนเท่าใด และเป็นไปในทิศทางใด.")

6

ลักษณะการเปิดรับความเสี่ยงจาการแปลงค่าในงบการเงิน

การเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน (Translation Exposure or Accounting Exposure) เป็นความเสี่ยงที่เกิดขึ้นจากการที่บริษัทย่อยที่ดำเนินธุรกิจในต่างประเทศ จำเป็นต้องแปลงค่ารายการต่างๆ ในงบการเงิน ที่บันทึกในรูปเงินตราสกุลท้องถิ่นของประเทศตน ให้เป็นเงินตราสกุลเดียวกับบริษัทแม่ เพื่อส่งงบการเงินของตนไปให้บริษัทแม่จัดทำงบการเงินรวม(Consolidated Financial Statements) ของบริษัทต่อไป ทั้งนี้ การแปลงค่ารายการต่างๆ ในงบการเงินของบริษัทย่อยได้ก่อให้เกิดการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน (Translation Exposure) ขึ้น เนื่องจากกำไรขาดทุนจากการแปลงค่าในงบการเงิน (Gain/Loss on Translation )จะไปปรากฏเป็นรายการหนึ่ง ในงบการเงินรวมของบริษัท ในปัจจุบันประเทศต่างๆ ได้มีการกำหนดวิธีการแปลงค่าในงบการเงิน โดยแยกตามลักษณะธุรกิจที่ดำเนินการในต่างประทศ ซึ่งมีลักษณะเฉพาะดังนี้ ก.ส่วนการดำเนินงานในต่างประเทศ (Integrated Foreign Entity) ข.หน่วยงานอิสระในต่างประเทศ(Self-Sustaining Foreign Entity)

เป็นความเสี่ยงที่เกิดขึ้นจากการที่บริษัทย่อยที่ดำเนินธุรกิจในต่างประเทศ จำเป็นต้องแปลงค่ารายการต่างๆ ในงบการเงิน ที่บันทึกในรูปเงินตราสกุลท้องถิ่นของประเทศตน ให้เป็นเงินตราสกุลเดียวกับบริษัทแม่ เพื่อส่งงบการเงินของตนไปให้บริษัทแม่จัดทำงบการเงินรวม(Consolidated Financial Statements) ของบริษัทต่อไป ทั้งนี้ การแปลงค่ารายการต่างๆ ในงบการเงินของบริษัทย่อยได้ก่อให้เกิดการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน (Translation Exposure) ขึ้น เนื่องจากกำไรขาดทุนจากการแปลงค่าในงบการเงิน (Gain/Loss on Translation )จะไปปรากฏเป็นรายการหนึ่ง ในงบการเงินรวมของบริษัท. ในปัจจุบันประเทศต่างๆ ได้มีการกำหนดวิธีการแปลงค่าในงบการเงิน โดยแยกตามลักษณะธุรกิจที่ดำเนินการในต่างประทศ ซึ่งมีลักษณะเฉพาะดังนี้ ก.ส่วนการดำเนินงานในต่างประเทศ (Integrated Foreign Entity) ข.หน่วยงานอิสระในต่างประเทศ(Self-Sustaining Foreign Entity)")

7

เกณฑ์การแบ่งประเภทหน่วยงาน

ก่อนที่จะมีการแปลงค่าในงบการเงินของหน่วยที่ดำเนินการในต่างประเทศ บริษัทแม่ต้องพิจารณาว่าหน่วยงานที่ดำเนินการในต่างประเทศนั้น มีการดำเนินธุรกิจเข้าเกณฑ์รูปแบบใด ระหว่างหน่วยงานอิสระในต่างประเทศ (Self-Sustaining Foreign Entity) กับส่วนการดำเนินงานในต่างประเทศ (Integrated Foreign Entity) ทั้งนี้ หน่วยงานที่ดำเนินการในต่างประเทศจะถูกจัดเป็นหน่วยงานอิสระในต่างประเทศ (Self-Sustaining Foreign Entity) ในกรณีที่หน่วยงานนั้นมีการดำเนินธุรกิจภายใต้เงื่อนไขดัง ต่อไปนี้ 1.การประกอบธุรกิจในต่างประเทศสามารถดำเนินงานได้โดยอิสระ 2.รายการค้าระหว่างหน่วยงานในต่างประเทศกับบริษัทแม่ 3. แหล่งเงินทุนของหน่วยงานในต่างประเทศส่วนใหญ่ 4.การจ่ายค่าแรงงาน ค่าวัสดุ และค่าใช่จ่ายต่างๆ 5.รายการขายส่วนใหญ่ของหน่วยงานในต่างประเทศ 6. กระแสเงินสดของหน่วยงานในต่างประเทศ เกณฑ์การแบ่งประเภทหน่วยงาน ที่ดำเนินการในต่างประเทศ

กับส่วนการดำเนินงานในต่างประเทศ (Integrated Foreign Entity) ทั้งนี้ หน่วยงานที่ดำเนินการในต่างประเทศจะถูกจัดเป็นหน่วยงานอิสระในต่างประเทศ (Self-Sustaining Foreign Entity) ในกรณีที่หน่วยงานนั้นมีการดำเนินธุรกิจภายใต้เงื่อนไขดัง ต่อไปนี้ 1.การประกอบธุรกิจในต่างประเทศสามารถดำเนินงานได้โดยอิสระ. 2.รายการค้าระหว่างหน่วยงานในต่างประเทศกับบริษัทแม่ 3. แหล่งเงินทุนของหน่วยงานในต่างประเทศส่วนใหญ่ 4.การจ่ายค่าแรงงาน ค่าวัสดุ และค่าใช่จ่ายต่างๆ. 5.รายการขายส่วนใหญ่ของหน่วยงานในต่างประเทศ. 6. กระแสเงินสดของหน่วยงานในต่างประเทศ. เกณฑ์การแบ่งประเภทหน่วยงาน. ที่ดำเนินการในต่างประเทศ.")

8

ปัจจัยที่ส่งผลกระทบต่อการเคลื่อนไหว

ปัจจัยดังกล่าว ในที่สุดอาจส่งผลกระทบต่อผลกำไร/ ขาดทุนของธุรกิจ แม้ธุรกิจจะควบคุมปัจจัยที่ส่งผล กระทบต่ออัตราแลกเปลี่ยนดังกล่าวไม่ได้ แต่ธุรกิจ สามารถบริหารความเสี่ยงจากอัตราแลกเปลี่ยนได้ ปัจจัยที่ส่งผลกระทบต่อการเคลื่อนไหว ผู้ประกอบการขนาดกลางและขนาดย่อม ของอัตราแลกเปลี่ยน

9

เกณฑ์การพิจารณาจากสกุลเงินที่ใช้ในการดำเนินงาน

(Functional Currency) ในบางประเทศมีการอนุญาตให้บริษัทเลือกวิธีแปลงค่าในงบการเงิน ทั้งวิธี Current Rate และ วิธี Temporal โดยพิจารณาจากสกุลเงินที่ใช้ในการดำเนินงาน (Functional Currency) เป็นหลักตัวอย่าง เช่น บริษัท วอชิงตัน จำกัด มีฐานะเป็นบริษัทแม่ในประเทศสหรัฐอเมริกา โดยมีบริษัท กวางโจว จำกัด เป็นบริษัทย่อยซึ่งดำเนินธุรกิจอยู่ในประเทศจีน ทั้งนี้การแปลงค่าในงบการเงินขิงบริษัท กวางโจว จำกัด สามารถทำได้หลายวิธีตามเกณฑ์ดังต่อไปนี้ กรณี บริษัท กวางโจว บันทึกบัญชีด้วยสกุลเงินท้องถิ่น คือหยวน ซึ่งเป็นสกุลเงินเดียวกับที่ใช้ในการ ดำเนินงาน ดังนั้นการแปลงค่าในงบการเงินของบริษัท กวางโจว จะใช้วิธี Current Rate กรณี สกุลเงินที่ใช้ในการดำเนินงาน สกุลเงินที่ใช้ในการบันทึกบัญชี วิธีแปลงค่าในงบการเงิน 1 หยวน Current Rate Method 2 ดอลลาร์ สรอ. Temporal Method 3 ดอลลาร์ ฮ่องกง Current Rate and Temporal Meth

ในบางประเทศมีการอนุญาตให้บริษัทเลือกวิธีแปลงค่าในงบการเงิน ทั้งวิธี Current Rate และ วิธี Temporal โดยพิจารณาจากสกุลเงินที่ใช้ในการดำเนินงาน (Functional Currency) เป็นหลักตัวอย่าง เช่น บริษัท วอชิงตัน จำกัด มีฐานะเป็นบริษัทแม่ในประเทศสหรัฐอเมริกา โดยมีบริษัท กวางโจว จำกัด เป็นบริษัทย่อยซึ่งดำเนินธุรกิจอยู่ในประเทศจีน ทั้งนี้การแปลงค่าในงบการเงินขิงบริษัท กวางโจว จำกัด สามารถทำได้หลายวิธีตามเกณฑ์ดังต่อไปนี้ กรณี บริษัท กวางโจว บันทึกบัญชีด้วยสกุลเงินท้องถิ่น คือหยวน ซึ่งเป็นสกุลเงินเดียวกับที่ใช้ในการ ดำเนินงาน ดังนั้นการแปลงค่าในงบการเงินของบริษัท กวางโจว จะใช้วิธี Current Rate. กรณี สกุลเงินที่ใช้ในการดำเนินงาน. สกุลเงินที่ใช้ในการบันทึกบัญชี วิธีแปลงค่าในงบการเงิน. 1. หยวน. Current Rate Method. 2. ดอลลาร์ สรอ. Temporal Method. 3. ดอลลาร์ ฮ่องกง. Current Rate and Temporal Meth.")

10

การแปลงค่างบการเงินด้วยวิธี Current Rate

การแปลงค่างบการเงินด้วยวิธี Current Rate จะเป็นวิธีที่บริษัทข้ามชาตินิยมใช้ในการแปลงค่าในงบการเงินของบริษัทย่อยในประเทศต่างๆ โดยจะแปลงค่ารายการต่างๆ ในงบการเงินด้วยอัตราแลกเปลี่ยน ณ เวลาที่เกิดรายการนั้นๆ (Current Exchange Rate) แต่ก็มีรายหารบางประเภทที่ได้รับการยกเว้น ดังรายละเอียดต่อไปนี้ ก. รายการสินทรัพย์ และหนี้สิ้นทั้งหมดในงบแสดงฐานะการเงิน ให้แปลงค่า ด้วยอัตราปิด ณ วันที่ในงบการเงินนั้น (Exchange Rate on Balance Sheet Date) ข. รายการในงบกำไรขาดทุนทุกรายการ รวมทั้งค่าเสื่อมราคา ต้นทุนสินค้าให้ แปลงค่าด้วยอัตราแลกเปลี่ยน ณ วันที่เกิดรายการนั้น ค. รายการเงินปันผลจ่ายให้ด้วยอัตราแลกเปลี่ยน ณ วันที่เกิดรายการจ่ายเงิน ปันผลนั้น ง. รายการต่างๆในส่วนผู้ถือหุ้นที่เป็นทุนจดทะเบียนและเรียกชำระแล้ว จ. รายการกำไรหรือขาดทุนจากการแปลงค่าในงบการเงิน การแปลงค่างบการเงินด้วยวิธี Current Rate

แต่ก็มีรายหารบางประเภทที่ได้รับการยกเว้น ดังรายละเอียดต่อไปนี้ ก. รายการสินทรัพย์ และหนี้สิ้นทั้งหมดในงบแสดงฐานะการเงิน ให้แปลงค่า ด้วยอัตราปิด ณ วันที่ในงบการเงินนั้น (Exchange Rate on Balance Sheet Date) ข. รายการในงบกำไรขาดทุนทุกรายการ รวมทั้งค่าเสื่อมราคา ต้นทุนสินค้าให้ แปลงค่าด้วยอัตราแลกเปลี่ยน ณ วันที่เกิดรายการนั้น. ค. รายการเงินปันผลจ่ายให้ด้วยอัตราแลกเปลี่ยน ณ วันที่เกิดรายการจ่ายเงิน ปันผลนั้น. ง. รายการต่างๆในส่วนผู้ถือหุ้นที่เป็นทุนจดทะเบียนและเรียกชำระแล้ว. จ. รายการกำไรหรือขาดทุนจากการแปลงค่าในงบการเงิน. การแปลงค่างบการเงินด้วยวิธี Current Rate.")

11

ข้อดีของวิธี Current Rate ข้อเสียของวิธี Current Rate

ก.กำไรหรือขาดทุนจากการแปลงค่าในงบการเงินที่เกิดขึ้นในแต่ละปี จะไม่ปรากฏ ในงบกำไรขาดทุนของบริษัทย่อย แต่จะถูกบันทึกไว้ในบัญชีกำไรขาดทุนสะสมจากการแปลงค่า ในงบการเงิน ซึ่งถือเป็นบัญชีสำรองอื่น (Reserve account) โดยจะปรากฏเป็นรายการหนึ่งในงบแสดงฐานะการเงินรวมของบริษัท ข. งบการเงินของบริษัทย่อยจะไม่ถูกบิดเบือน เนื่องจากรายการกำไรหรือขาดทุนจากการแปลงค่าในงบการเงิน จะไม่ปรากฏในงบกำไรขาดทุนของบริษัทย่อย ดังนั้น การคำนวณอัตราส่วนทางการเงินต่างๆ ของบริษัทย่อย จึงไม่ได้รับผลกระทบจากรายการดังกล่าว นอกจากนี้ บริษัทแม่ยังใช้ตัวเลขในงบการเงินของบริษัทย่อย วัดผลการดำเนินงานที่แท้จริงของผู้บริหารของบริษัทย่อยได้อีกด้วย ข้อเสียของวิธี Current Rate การแปลงค่าในงบการเงินด้วยวิธี Current Rate ขัดแย้งกับหลักการบัญชี ที่รับรองทั่วไปในเรื่องการใช้ต้นทุนในอดีต (Historical Cost) ในการบันทึกบัญชี เนื่องจากวิธีการแปลงค่าในงบการเงินนี้จะแปลงค่ารายการสินทรัพย์และหนี้สิ้นทั้งหมด ในงบแสดงฐานะการเงิน ด้วยอัตราปิดจริง ณ วันที่ในงบการเงินนั้น ซึ่งถือว่าเป็นอัตราแลกเปลี่ยนปัจจุบัน (Current Exchange Rate) จึงทำให้เกิดข้อขัดแย้งในเรื่องแนวคิดตามทฤษฎีกับวิธีปฏิบัติจริง

โดยจะปรากฏเป็นรายการหนึ่งในงบแสดงฐานะการเงินรวมของบริษัท. ข. งบการเงินของบริษัทย่อยจะไม่ถูกบิดเบือน เนื่องจากรายการกำไรหรือขาดทุนจากการแปลงค่าในงบการเงิน จะไม่ปรากฏในงบกำไรขาดทุนของบริษัทย่อย ดังนั้น การคำนวณอัตราส่วนทางการเงินต่างๆ ของบริษัทย่อย จึงไม่ได้รับผลกระทบจากรายการดังกล่าว นอกจากนี้ บริษัทแม่ยังใช้ตัวเลขในงบการเงินของบริษัทย่อย วัดผลการดำเนินงานที่แท้จริงของผู้บริหารของบริษัทย่อยได้อีกด้วย. ข้อเสียของวิธี Current Rate. การแปลงค่าในงบการเงินด้วยวิธี Current Rate ขัดแย้งกับหลักการบัญชี ที่รับรองทั่วไปในเรื่องการใช้ต้นทุนในอดีต (Historical Cost) ในการบันทึกบัญชี เนื่องจากวิธีการแปลงค่าในงบการเงินนี้จะแปลงค่ารายการสินทรัพย์และหนี้สิ้นทั้งหมด ในงบแสดงฐานะการเงิน ด้วยอัตราปิดจริง ณ วันที่ในงบการเงินนั้น ซึ่งถือว่าเป็นอัตราแลกเปลี่ยนปัจจุบัน (Current Exchange Rate) จึงทำให้เกิดข้อขัดแย้งในเรื่องแนวคิดตามทฤษฎีกับวิธีปฏิบัติจริง.")

12

การแปลงค่าในงบการเงินด้วยวิธีTemporal

การแปลงค่าในงบการเงินด้วยวิธี Temporal นี้ จะแบ่งรายการสินทรัพย์และหนี้สิ้นต่างๆ ในงบการเงินเป็น 2 ประเภท ซึ่งได้แก่ รายการที่เป็นตัวเงิน (Monetary) และรายการที่ไม่เป็นตัวเงิน (Nonmonetary) โดยรายการแต่ละประเภท จะถูกแปลงค่าด้วยอัตราแลกเปลี่ยนที่แตกต่างกัน ดังรายละเอียดต่อไปนี้ ก. รายการสินทรัพย์ที่เป็นตัวเงิน (Monetary Assets) ข. รายการสินทรัพย์ที่ไม่เป็นตัวเงิน (Nonmonetary Assets) ค. รายการในงบกำไรขาดทุนส่วนใหญ่ ง. รายการเงินปันผลจ่ายให้แปลงค่าด้วยอัตราแลกเปลี่ยน ณ วันที่เกิด รายการจ่ายเงินปันผลนั้น จ. รายการต่างๆ ในส่วนผู้ถือหุ้นที่เป็นทุนจดทะเบียนและเรียกชำระแล้ว ฉ. รายการกำไรขาดทุนจากการแปลงค่าในงบการเงิน

และรายการที่ไม่เป็นตัวเงิน (Nonmonetary) โดยรายการแต่ละประเภท จะถูกแปลงค่าด้วยอัตราแลกเปลี่ยนที่แตกต่างกัน ดังรายละเอียดต่อไปนี้ ก. รายการสินทรัพย์ที่เป็นตัวเงิน (Monetary Assets) ข. รายการสินทรัพย์ที่ไม่เป็นตัวเงิน (Nonmonetary Assets) ค. รายการในงบกำไรขาดทุนส่วนใหญ่ ง. รายการเงินปันผลจ่ายให้แปลงค่าด้วยอัตราแลกเปลี่ยน ณ วันที่เกิด รายการจ่ายเงินปันผลนั้น. จ. รายการต่างๆ ในส่วนผู้ถือหุ้นที่เป็นทุนจดทะเบียนและเรียกชำระแล้ว. ฉ. รายการกำไรขาดทุนจากการแปลงค่าในงบการเงิน.")

13

ข้อดีของวิธี Temporal สำหรับรายการสินทรัพย์และหนี้สิ้นที่ไม่เป็นตัวเงิน (Monetary Assets and Liabilities) จะถูกแปลงค่าด้วยอัตราแลกเปลี่ยนที่เป็นต้นทุนดั้งเดิมหรือต้นทุนในอดีต (Original or Historical Cost) ซึ่งเป็นวิธีที่สอดคล้องกับหลักการบัญชีที่รับรองทั่วไป และสอดคล้องกับรายการสินทรัพย์และหนี้สิ้นที่อยู่ในงบการเงินรวม (Consolidated Financial Statements) อีกด้วย ข้อเสียของวิธี Temporal รายการกำไรหรือขาดทุนจากการแปลงค่าในงบการเงิน จะไปปรากฏอยู่ในงบกำไรขาดทุนของบริษัทย่อยในรอบระยะบัญชีนั้นๆ จึงอาจทำให้เกิดการตีความที่ผิดพลาดได้ เมื่อนำรายการต่างๆ ในงบการเงินของบริษัทย่อยไปใช้ ในการวิเคราะห์อัตราส่วนทางการเงินต่างๆ เพื่อวัดฐานะของบริษัทหรือผลการดำเนินงานของผู้บริหาร

14

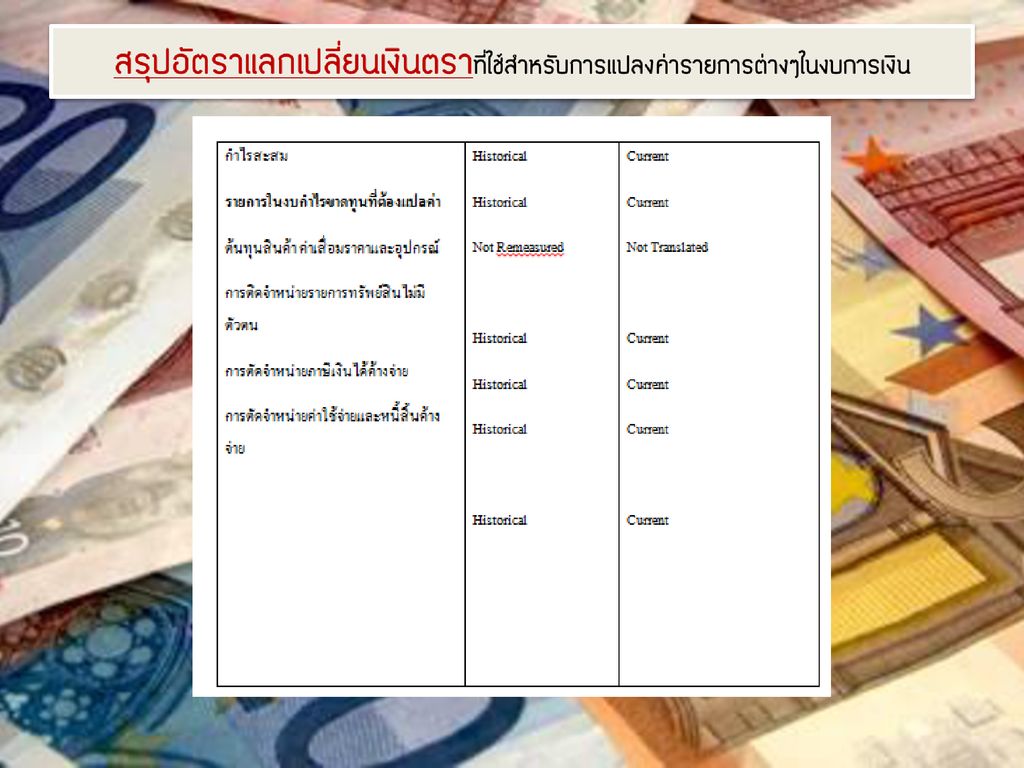

สรุปอัตราแลกเปลี่ยนเงินตราที่ใช้สำหรับการแปลงค่ารายการต่างๆในงบการเงิน

16

การแปลงค่าในงบการเงินสำหรับประเทศที่มีอัตราเงินเฟ้อที่สูงมาก (Hyperinflation Countries)

บริษัทย่อยของบริษัทข้ามชาติที่ดำเนินธุรกิจในประเทศที่มีอัตราเงินเฟ้อใกล้เคียงหรือสูงกว่านี้ โดยสภาวการณ์ดังกล่าวเกิดขึ้นอย่างต่อเนื่องติดต่อกันเป็นระยะเวลา3ปี การแปลงค่าในงบการเงินของบริษัทย่อยจะใช้วิธี Temporal เนื่องจากหากแปลงค่าในงบการเงินโดยใช้วิธี Current Rate ซึ่งใช้อัตราแลกเปลี่ยนปัจจุบันสำหรับการแปลงค่าสินทรัพย์ถาวร จะทำให้มูลค่าสินทรัพย์ถาวร ลดลงอย่างรวดเร็วจนอาจสูญหายไปจากงบการเงินได้ (Disappearing Assets) กล่าวคือค่าเสื่อมราคาจะมี มูลค่าต่ำมากเมื่อเทียบกับมูลค่าทดแทนของสินทรัพย์นั้น (Replacement Cost) ดั้งนั้น กำไรสุทธิของบริษัทจะสูงเกินความเป็นจริง และมูลค่าทางบัญชีของสินทรัพย์ถาวรในงบแสดงฐานะการเงินของบริษัทย่อยจะลดต่ำลงมาก หลังจากมีการแปลงค่าในงบการเงินเป็นสกุลเดียวกับของบริษัทแม่แล้ว

กล่าวคือค่าเสื่อมราคาจะมี มูลค่าต่ำมากเมื่อเทียบกับมูลค่าทดแทนของสินทรัพย์นั้น (Replacement Cost) ดั้งนั้น กำไรสุทธิของบริษัทจะสูงเกินความเป็นจริง และมูลค่าทางบัญชีของสินทรัพย์ถาวรในงบแสดงฐานะการเงินของบริษัทย่อยจะลดต่ำลงมาก หลังจากมีการแปลงค่าในงบการเงินเป็นสกุลเดียวกับของบริษัทแม่แล้ว.")

17

วิธีการแปลงค่าในบัญชี Translating Accouting Method

•สินทรัพย์และหนี้สินที่มีลักษณะไม่เป็นเงิน แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต ยกเว้น รายการในงบดุลซึ่งปรับมูลค่าตามราคาตลาด ณ ปัจจุบัน แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน •รายการส่วนใหญ่ในงบกำไรขาดทุน แปลงค่าด้วยอัตราแลกเปลี่ยนเฉลี่ยตลอดงวดบัญชีที่รายงาน •ค่าเสื่อมราคา แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีตcurrent rate method •สินทรัพย์และหนี้สิน แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน •ส่วนทุน แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต •รายการในงบกำไรขาดทุน แปลงค่าด้วยอัตราแลกเปลี่ยนเฉลี่ยตลอดงวดบัญชีที่รายงาน •ส่วนต่างระหว่างมูลค่าตามบัญชีระหว่างสินทรัพย์รวมและหนี้สินรวมให้บันทึกในส่วนทุนในชื่อบัญชีกำไร/ขาดทุนสะสมจากการแปลงค่า [Cumulative Translation Adjustment,CTA] ผลกระทบจากธุรกรรม/ผลกระทบจากสัญญา (Transaction exposure/Contractual Exposure) คือ สถานการณ์ซึ่งบริษัทมีการตกลงทำสัญญาหรือมีภาระในธุรกรรมซึ่งเป็นสกุลเงินตราต่างประเทศ แต่ยังไม่ถึงกำหนดสิ้นสุดของธุรกรรมหรือสัญญายังไม่ครบกำหนด จึงมีผลให้ระหว่างที่สัญญาหรือธุรกรรมยังมีผลอยู่นั้น อัตราแลกเปลี่ยนอาจเปลี่ยนแปลงได้ ซึ่งมีผลให้ผลที่เกิดตามสัญญาหรือธุรกรรมที่ทำค้างไว้นั้น เปลี่ยนแปลงไปในสกุลเงินท้องถิ่นได้ โดยส่วนมากผลกระทบจากธุรกรรมนี้ มีระยะเวลาไม่เกิน 1 ปี จึงสามารถป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่มีต่อธุรกรรมได้ด้วยอนุพันธ์ทางการเงิน วิธีการแปลงค่าในบัญชี Translating Accouting Method current / noncurrent method •สินทรัพย์ระยะสั้นและหนี้สินระยะสั้น แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน •สินทรัพย์ระยะยาว และหนี้สินระยะยาว แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต •รายการส่วนใหญ่ในงบกำไรขาดทุน แปลงค่าด้วยอัตราแลกเปลี่ยนเฉลี่ยตลอดงวดบัญชีที่รายงาน •ค่าเสื่อมราคา แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีตmonetary / nonmonetary method •สินทรัพย์และหนี้สินที่มีลักษณะเป็นเงิน แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน •สินทรัพย์และหนี้สินที่มีลักษณะไม่เป็นเงิน แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต •ค่าเสื่อมราคา และต้นทุนขาย แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีตtemporal method

คือ สถานการณ์ซึ่งบริษัทมีการตกลงทำสัญญาหรือมีภาระในธุรกรรมซึ่งเป็นสกุลเงินตราต่างประเทศ แต่ยังไม่ถึงกำหนดสิ้นสุดของธุรกรรมหรือสัญญายังไม่ครบกำหนด จึงมีผลให้ระหว่างที่สัญญาหรือธุรกรรมยังมีผลอยู่นั้น อัตราแลกเปลี่ยนอาจเปลี่ยนแปลงได้ ซึ่งมีผลให้ผลที่เกิดตามสัญญาหรือธุรกรรมที่ทำค้างไว้นั้น เปลี่ยนแปลงไปในสกุลเงินท้องถิ่นได้ โดยส่วนมากผลกระทบจากธุรกรรมนี้ มีระยะเวลาไม่เกิน 1 ปี จึงสามารถป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่มีต่อธุรกรรมได้ด้วยอนุพันธ์ทางการเงิน วิธีการแปลงค่าในบัญชี Translating Accouting Method. current / noncurrent method. •สินทรัพย์ระยะสั้นและหนี้สินระยะสั้น แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน. •สินทรัพย์ระยะยาว และหนี้สินระยะยาว แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต. •รายการส่วนใหญ่ในงบกำไรขาดทุน แปลงค่าด้วยอัตราแลกเปลี่ยนเฉลี่ยตลอดงวดบัญชีที่รายงาน. •ค่าเสื่อมราคา แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีตmonetary / nonmonetary method. •สินทรัพย์และหนี้สินที่มีลักษณะเป็นเงิน แปลงค่าด้วยอัตราแลกเปลี่ยนปัจจุบัน. •สินทรัพย์และหนี้สินที่มีลักษณะไม่เป็นเงิน แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีต. •ค่าเสื่อมราคา และต้นทุนขาย แปลงค่าด้วยอัตราแลกเปลี่ยนในอดีตtemporal method.")

18

ภาพแสดง ขั้นตอนการแปลงค่าการงบเงิน

19

คำนวณการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน

โดยวิธีการต่าง ๆ ดังนี้ 1. Forward Contract สัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า 2. Future สัญญาซื้อขายเงินตราต่างประเทศในอนาคต 3. Current Option สิทธิในการซื้อขาย เงินตราต่างประเทศ 3.1 Call Option สิทธิในการซื้อเงินตราต่างประเทศ (Import) 3.2 Put Option สิทธิในการขายเงินตราต่างประเทศ (Export) 4. Current of Invoice การเลือกกำหนดสกุลเงิน เช่น Spot Rate Rate ที่คาดว่าจะเป็นอีก 1 เดือน THB 72.33→55/ GBP THB 75.12→42/GBP THB 41.23→39/US$ THB 40.15→46/US$ THB 19.54→65/SGD THB 19.30→51/SGD Exporter ชาวไทย ส่งของไปสิงคโปร์ 1,000,000 บาท พ่อค้าชาวสิงคโปร์สัญญาจะชำระเงินอีก 1 เดือนข้างหน้า Exporter ชาวไทย ควรรับชำระเงินเป็นเงินสกุลใด โดยใช้ข้อมูลด้านบนประกอบ สมมุติว่า ทุกสกุลด้านบนพ่อค้ายอมรับเงื่อนไข คำนวณการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน

3.2 Put Option สิทธิในการขายเงินตราต่างประเทศ (Export) 4. Current of Invoice การเลือกกำหนดสกุลเงิน. เช่น Spot Rate Rate ที่คาดว่าจะเป็นอีก 1 เดือน. THB 72.33→55/ GBP THB 75.12→42/GBP. THB 41.23→39/US$ THB 40.15→46/US$ THB 19.54→65/SGD THB 19.30→51/SGD. Exporter ชาวไทย ส่งของไปสิงคโปร์ 1,000,000 บาท พ่อค้าชาวสิงคโปร์สัญญาจะชำระเงินอีก 1 เดือนข้างหน้า Exporter ชาวไทย ควรรับชำระเงินเป็นเงินสกุลใด โดยใช้ข้อมูลด้านบนประกอบ สมมุติว่า ทุกสกุลด้านบนพ่อค้ายอมรับเงื่อนไข. คำนวณการเปิดรับความเสี่ยงจากการแปลงค่าในงบการเงิน.")

20

6.Netting การหักลบกลบหนี้ระหว่างประเทศ

5.Leading and Lagging การเร่งและการชะลอการจ่ายเงิน ตัวอย่าง มีหนี้ USA US$ 50,000 THB/ 1 US$ ↓ 25 / 1 US$ ปิดบัญชี 25 x 50,000 = THB 1,250,000 ↓ 30 / 1 US$ ↓ 45 / 1 US$ ↓ 56 / 1 US$ ปิดบัญชี 56 x 50,000 = THB 2,800,000 ถ้าเงินสกุลของเรา กําลังอ่อนค่าลงไปเรื่อย ๆ โดยมองไม่เห็นว่าจะดีขึ้น ให้เรารีบทำ Leading เร่งชำระหนี้ให้เร็วที่สุด หรือ ถ้าเงินสกุลของเขา กําลังแข็งค่าขึ้นไปเรื่อย ๆ ให้เรารีบทำ Leading เร่งชำระหนี้ให้เร็วที่สุดในทางกลับกัน ถ้า คน USA มาซื้อบ้านในไทย THB 10,000,000 THB/ 1 US$ ↓ 25 / 1 US$ ชำระที่ 10,000,000÷25 = US$ 400,000 ↓ 30 / 1 US$ ↓ 56 / 1 US$ ชำระที่ 10,000,000÷56 = US$ 178, ควรชะลอการจ่ายเงิน เพราะค่าเงินของประเทศเจ้าหนี้อ่อนค่าลงไปเรื่อย ๆ 6.Netting การหักลบกลบหนี้ระหว่างประเทศ 6.1 Bilateral Netting การหักลบกลบหนี้ที่เกิดขึ้นผู้เดียว 6.2 Multilateral Netting การหักลบกลบหนี้ที่เกิดขึ้นระหว่างหลายประเทศ

21

7.การทำสว๊อฟ หมายถึง ข้อตกลงระหว่างบุคคล 2 ฝ่าย โดยฝ่ายหนึ่งตกลงที่จะแลกเปลี่ยนเงินตราต่างประเทศ ตามจำนวนที่ระบุไว้กับฝ่ายหนึ่งในระยะเวลาที่กำหนดไว้ และเมื่อครบกำหนดระยะเวลาก็จะมีการแลกเปลี่ยนกลับ เป็นเงินสกุลตามจำนวนเดิม เพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน มี 4 วิธี คือ 7.1 Back-to-back Swap เป็นวิธีการเกี่ยวข้องกับ 2 กิจการ ที่ดำเนินงานอยู่คนละประเทศ โดยแต่ละฝ่ายจะให้กู้ยืมเงินตราสกุลของอีกฝ่ายหนึ่งในช่วงระยะเวลาที่กำหนดไว้ และเมื่อครบกำหนดเวลา ก็จะใช้คืนเงินกู้ที่ได้ยืมไป เหมาะสำหรับประเทศที่มีข้อจำกัดในการห้ามโอนเงินออกนอกประเทศ หรือไปประเทศอื่น 7.2 Currency Swap มีลักษณะคล้าย Back-to-back Swap แต่จะไม่ปรากฏรายการเงินกู้ในงบดุล ไม่ว่าจะเป็นรายการลูกหนี้หรือเจ้าหนี้ เพราะเป็นการตกลงกันทั้ง 2 ฝ่าย เกี่ยวกับจำนวนเงินที่เป็นเงินตรา 2 สกุล ที่มีมูลค่าเท่ากัน ในช่วงระยะเวลาที่กำหนดไว้ 7.3 Credit Swap เป็นการแลกเปลี่ยนเงินตราต่างประเทศชั่วคราว แต่มีธนาคารเป็นสื่อกลาง 7.4 Interest rate Swap เป็นการแลกเปลี่ยนภาระดอกเบี้ย ระหว่างผู้กู้ทั้งสองฝ่ายในสกุลเงินตราต่างประเทศ จำนวนเดียวกัน, เวลาที่ตกลง

22

การบริหารความเสี่ยงจากอัตราแลกเปลี่ยน

ธุรกรรมเป็นเงินตราต่างประเทศ ไม่ว่าจะเป็นการซื้อ ขาย กู้ยืม และธุรกรรมอื่นๆ จะมีความเสี่ยงจากอัตราแลกเปลี่ยนที่ต้องบริหารจัดการให้เหมาะสม เพราะการเปลี่ยนแปลงในอัตราแลกเปลี่ยนอาจทำให้ธุรกิจของกิจการเปลี่ยนแปลงจากกำไรเป็นขาดทุนได้ ดังเช่นในปี 2540 ที่หลายธุรกิจที่มีธุรกรรมเป็นเงินตราต่างประเทศต้องประสบปัญหาอย่างมาก และบางกิจการต้องปิดตัวลง ในปัจจุบันสถานการณ์ตลาดการเงินทั่วโลกในขณะนี้อยู่ในสภาพที่สร้างความผันผวนให้กับอัตราแลกเปลี่ยน โดยเฉพาะอย่างยิ่งตั้งแต่วิกฤตการเงินในประเทศสหรัฐอเมริการในปี 2551 รวมถึงปัญหาวิกฤตการคลังและหนี้สาธารณะในกลุ่มประเทศยุโรป ซึ่งส่งผลให้เกิดการเคลื่อนย้ายเงินระหว่างประเทศ และการฟื้นตัวของเศรษฐกิจขาดความต่อเนื่อง แต่จริงๆแล้วความเสี่ยงจากอัตราแลกเปลี่ยนเป็นความเสี่ยงที่ กิจการสามารถจำกัดความสูญเสียได้ โดยเครื่องมีอหลักๆในการบริหารจัดการความเสี่ยงจากอัตราแลกเปลี่ยนมีดังนี้ 1. สัญญาการจองซื้อขายเงินตราต่างประเทศล่วงหน้า (forward contract) 2. สัญญาการตกลงซื้อหรือขายสิทธิ์ที่จะซื้อหรือจะขายเงินตราต่างประเทศในอนาคต (Option Contract) การบริหารความเสี่ยงจากอัตราแลกเปลี่ยน

2. สัญญาการตกลงซื้อหรือขายสิทธิ์ที่จะซื้อหรือจะขายเงินตราต่างประเทศในอนาคต (Option Contract) การบริหารความเสี่ยงจากอัตราแลกเปลี่ยน.")

23

เหตุผลที่กิจการต้องป้องกันความเสี่ยง

การป้องกันความเสี่ยงทางการเงิน ควรจะเกิดขึ้นในกรณีที่สถานะของธุรกรรมมีลักษณะสำคัญ คือ (1) มีความเสี่ยงด้านเงินตรา (1.1) สถานะความเสี่ยงมาจากรายได้-รายจ่ายจากการทำการค้าปกติ การซื้อมา-ขายไป การรับจ้าง (Transaction) (1.2) สถานะความเสี่ยงของรายการในงบดุล สินทรัพย์และหนี้สิน (Translation exposure) ที่เกิดจากการใช้แหล่งเงินต่าง ๆ (1.3) สถานะความเสี่ยงทางเศรษฐกิจ ที่เกิดจากการด้อยค่า การเพิ่มค่าของเงินตราในตลาด (2) มีความเสี่ยงด้านอัตราดอกเบี้ย ที่เกี่ยวข้องกับ (2.1) ผลตอบแทนของการลงทุน (2.2) ต้นทุนของการกู้ยืมเงิน (3) มีความเสี่ยงจากราคาโภคภัณฑ์ ได้แก่ (3.1) ทองคำ เงินโลหะมีค่า (3.2) โภคภัณฑ์ในตลาดล่วงหน้า สัญญาณเตือนที่จะบอกถึงอันตรายของการบริหารความเสี่ยง กิจการแต่ละกิจการมีการบริหารความเสี่ยงที่มีประสิทธิภาพมากหรือน้อย อาจจะพิจารณาจากสัญญาณเตือนได้ โดยสัญญาณเตือนที่สำคัญ ได้แก่ (1) การที่กิจการไม่ทำการวิเคราะห์และประเมินระดับความเสี่ยงอย่างต่อเนื่อง (2) การที่กิจการไม่ทำการเชื่อมโยงระหว่างความเสี่ยงกับคุณค่าของกิจการ (3) การที่กิจการไม่พยายามจะคาดการณ์ ประเมินสถานการณ์ล่วงหน้าอย่างเป็นระบบ (4) การที่กิจการขาดนโยบายการบริหารความเสี่ยงทางธุรกิจที่ชัดเจนและรับรู้ทั่วถึงกัน (5) การที่กิจการแยกการบริหารความเสี่ยงออกเป็นส่วน ๆ ในระดับหน่วยงานย่อย (6) การที่กิจการมุ่งเน้นหรือให้ความสำคัญความเสี่ยงเพียงบางเรื่องบางประเด็น (7) การที่กิจการขาดการสื่อสารด้านความเสี่ยงที่มีประสิทธิผล (8) การที่กิจการขาดกรอบแนวคิด แนวทางปฏิบัติในการบริหารความเสี่ยงเชิงบูรณาการ การประเมินสถานะของความเพียงพอของการบริหารความเสี่ยงด้วยประเด็น 8 ประเด็น ตามที่ได้กล่าวมาแล้ว จะทำให้เห็นได้ว่า กิจการยังจะต้องใช้ความพยายามและจัดทำระบบบริหารความเสี่ยงเพิ่มมากขึ้นจนอยู่ในระดับที่เพียงพอ

มีความเสี่ยงด้านเงินตรา. (1.1) สถานะความเสี่ยงมาจากรายได้-รายจ่ายจากการทำการค้าปกติ การซื้อมา-ขายไป การรับจ้าง (Transaction) (1.2) สถานะความเสี่ยงของรายการในงบดุล สินทรัพย์และหนี้สิน (Translation exposure) ที่เกิดจากการใช้แหล่งเงินต่าง ๆ. (1.3) สถานะความเสี่ยงทางเศรษฐกิจ ที่เกิดจากการด้อยค่า การเพิ่มค่าของเงินตราในตลาด. (2) มีความเสี่ยงด้านอัตราดอกเบี้ย ที่เกี่ยวข้องกับ. (2.1) ผลตอบแทนของการลงทุน. (2.2) ต้นทุนของการกู้ยืมเงิน. (3) มีความเสี่ยงจากราคาโภคภัณฑ์ ได้แก่ (3.1) ทองคำ เงินโลหะมีค่า. (3.2) โภคภัณฑ์ในตลาดล่วงหน้า. สัญญาณเตือนที่จะบอกถึงอันตรายของการบริหารความเสี่ยง. กิจการแต่ละกิจการมีการบริหารความเสี่ยงที่มีประสิทธิภาพมากหรือน้อย อาจจะพิจารณาจากสัญญาณเตือนได้ โดยสัญญาณเตือนที่สำคัญ ได้แก่ (1) การที่กิจการไม่ทำการวิเคราะห์และประเมินระดับความเสี่ยงอย่างต่อเนื่อง. (2) การที่กิจการไม่ทำการเชื่อมโยงระหว่างความเสี่ยงกับคุณค่าของกิจการ. (3) การที่กิจการไม่พยายามจะคาดการณ์ ประเมินสถานการณ์ล่วงหน้าอย่างเป็นระบบ. (4) การที่กิจการขาดนโยบายการบริหารความเสี่ยงทางธุรกิจที่ชัดเจนและรับรู้ทั่วถึงกัน. (5) การที่กิจการแยกการบริหารความเสี่ยงออกเป็นส่วน ๆ ในระดับหน่วยงานย่อย. (6) การที่กิจการมุ่งเน้นหรือให้ความสำคัญความเสี่ยงเพียงบางเรื่องบางประเด็น. (7) การที่กิจการขาดการสื่อสารด้านความเสี่ยงที่มีประสิทธิผล. (8) การที่กิจการขาดกรอบแนวคิด แนวทางปฏิบัติในการบริหารความเสี่ยงเชิงบูรณาการ. การประเมินสถานะของความเพียงพอของการบริหารความเสี่ยงด้วยประเด็น 8 ประเด็น ตามที่ได้กล่าวมาแล้ว จะทำให้เห็นได้ว่า กิจการยังจะต้องใช้ความพยายามและจัดทำระบบบริหารความเสี่ยงเพิ่มมากขึ้นจนอยู่ในระดับที่เพียงพอ.")

24

การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

การประกอบธุรกิจที่ต้องเกี่ยวข้องกับต่างประเทศ เช่น บริษัทส่งออกหรือนำเข้าสินค้า ไม่ว่าจะในฐานะผู้ซื้อหรือผู้ขายต่างก็ต้องเคยประสบปัญหาอันเนื่องมาจากความผันผวนของค่าเงินบาท ซึ่งสามารถเคลื่อนไหวขึ้นหรือลง (เมื่อเทียบกับเงินตราต่างประเทศสกุลอื่น) ได้ตลอดเวลา ดังนั้น บริษัทหรือเจ้าของกิจการจึงควรป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไว้ เพื่อเพิ่มความแน่นอนให้แก่รายได้หรือต้นทุนของการขายสินค้าและบริการในรูปเงินบาท ความเสี่ยงจากอัตราแลกเปลี่ยน คือความไม่แน่นอนของอัตราแลกเปลี่ยนซึ่งสามารถเปลี่ยนแปลงได้ในอนาคต การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนมีความสำคัญต่อการดำเนินกิจการเนื่องจาก 1. การขาดทุนจากอัตราแลกเปลี่ยนอาจส่งผลให้ธุรกิจประสบปัญหาทางด้านการเงิน 2. ความเสี่ยงจากอัตราแลกเปลี่ยนเป็นความเสี่ยงที่ธุรกิจสามารถบริหารจัดการได้ 3. การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนช่วยทำให้ธุรกิจสามารถคาดการณ์รายได้และต้นทุนเพื่อการวางแผนธุรกิจ และส่งเสริมให้ธุรกิจเติบโตได้อย่างยั่งยืน การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

ได้ตลอดเวลา ดังนั้น บริษัทหรือเจ้าของกิจการจึงควรป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไว้ เพื่อเพิ่มความแน่นอนให้แก่รายได้หรือต้นทุนของการขายสินค้าและบริการในรูปเงินบาท ความเสี่ยงจากอัตราแลกเปลี่ยน คือความไม่แน่นอนของอัตราแลกเปลี่ยนซึ่งสามารถเปลี่ยนแปลงได้ในอนาคต การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนมีความสำคัญต่อการดำเนินกิจการเนื่องจาก 1. การขาดทุนจากอัตราแลกเปลี่ยนอาจส่งผลให้ธุรกิจประสบปัญหาทางด้านการเงิน 2. ความเสี่ยงจากอัตราแลกเปลี่ยนเป็นความเสี่ยงที่ธุรกิจสามารถบริหารจัดการได้ 3. การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนช่วยทำให้ธุรกิจสามารถคาดการณ์รายได้และต้นทุนเพื่อการวางแผนธุรกิจ และส่งเสริมให้ธุรกิจเติบโตได้อย่างยั่งยืน การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน.")

25

ธุรกรรมป้องกันความเสี่ยง

เครื่องมือหลักในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยน มี 2 ประเภทคือ 1.การจองสัญญาซื้อหรือขายเงินตราต่างประเทศล่วงหน้า (Forward Contract) คือการตกลงที่จะซื้อหรือขายเงินตราต่างประเทศกับธนาคาร ณ วันที่กำหนดในสัญญา (ซึ่งมากกว่า 2 วันทำการนับจากวันทำสัญญา) ด้วยอัตราแลกเปลี่ยนที่ได้ตกลงกันไว้ในวันทำสัญญา ตัวอย่าง บริษัท กกก จำกัด ขายสินค้า 50,000 ดอลลาร์ สรอ. โดยจะได้รับเงินค่าขายสินค้าในวันที่ 5 มกราคม 2556 ผู้บริหารจึงติดต่อขอทำ Forward Contract กับธนาคารในราคา 31 บาทต่อดอลลาร์ สรอ.อัตราแลกเปลี่ยน ณ วันที่ 5 มกราคม 2556 เท่ากับ 30 บาทต่อดอลลาร์ สรอ สรุป จาก Forward Contract ทำให้บริษัททราบรายได้ที่แน่นอนตั้งแต่วันที่ทำสัญญา โดยในกรณีนี้ได้รับรายได้มากกว่าไม่ทำสัญญาเป็นเงิน 50,000 บาท (1,550,000-1,500,000) ตาม Forward Contract : 50,000 x 31 = 1,550,000 บาท กรณีไม่ได้ทำสัญญา : 50,000 x 30 = 1,500,000 บาท ธุรกรรมป้องกันความเสี่ยง

คือการตกลงที่จะซื้อหรือขายเงินตราต่างประเทศกับธนาคาร ณ วันที่กำหนดในสัญญา (ซึ่งมากกว่า 2 วันทำการนับจากวันทำสัญญา) ด้วยอัตราแลกเปลี่ยนที่ได้ตกลงกันไว้ในวันทำสัญญา ตัวอย่าง บริษัท กกก จำกัด ขายสินค้า 50,000 ดอลลาร์ สรอ. โดยจะได้รับเงินค่าขายสินค้าในวันที่ 5 มกราคม 2556 ผู้บริหารจึงติดต่อขอทำ Forward Contract กับธนาคารในราคา 31 บาทต่อดอลลาร์ สรอ.อัตราแลกเปลี่ยน ณ วันที่ 5 มกราคม 2556 เท่ากับ 30 บาทต่อดอลลาร์ สรอ สรุป จาก Forward Contract ทำให้บริษัททราบรายได้ที่แน่นอนตั้งแต่วันที่ทำสัญญา โดยในกรณีนี้ได้รับรายได้มากกว่าไม่ทำสัญญาเป็นเงิน 50,000 บาท (1,550,000-1,500,000) ตาม Forward Contract : 50,000 x 31 = 1,550,000 บาท กรณีไม่ได้ทำสัญญา : 50,000 x 30 = 1,500,000 บาท ธุรกรรมป้องกันความเสี่ยง.")

26

1. option แบ่งออกเป็น 2 ชนิดคือ

2 .การตกลงซื้อสิทธิที่จะซื้อหรือขายเงินตราต่างประเทศในอนาคต (Option Contract)คือการซื้อสิทธิที่จะซื้อหรือจะขายเงินตราต่างประเทศกับธนาคาร ณ วันที่กำหนด ตามสกุลเงิน จำนวนเงิน และอัตราแลกเปลี่ยนที่กำหนดไว้ในสัญญา 1. option แบ่งออกเป็น 2 ชนิดคือ (1) Put Option (สำหรับผู้ส่งออก) : สัญญาที่ให้สิทธิแก่ผู้ถือในการขายเงินตราต่างประเทศ (2) Call Option (สำหรับผู้นำเข้า) : สัญญาที่ให้สิทธิแก่ผู้ถือในการซื้อเงินตราต่างประเทศ ตัวอย่าง บริษัท กกก จำกัด ขายสินค้า 50,000 ดอลลาร์ สรอ. โดยจะได้รับเงินค่าขายสินค้าในวันที่ 5 มกราคม 2556 ผู้บริหารจึงติดต่อขอทำ (Put) Option Contract กับธนาคารในราคา 31 บาทต่อดอลลาร์ สรอ. โดยจ่ายค่าธรรมเนียม (premium) เป็นเงิน 5,000 บาทอัตราแลกเปลี่ยน ณ วันที่ 5 มกราคม 2556 เท่ากับ 32 บาทต่อดอลลาร์ สรอ. สรุป ตามลักษณะของ Option Contract บริษัทสามารถเลือกที่จะใช้สิทธิหรือไม่ก็ได้ แต่จากตัวอย่างบริษัทจะไม่ใช้สิทธิ เนื่องจากรายได้กรณีไม่ใช้สิทธิมากกว่าใช้สิทธิเป็นเงิน 50,000 บาท (1,595,000 – 1,545,000 ตาม Option Contract : (50,000 x 31) - 5,000 = 1,545,000 บาท กรณีไม่ใช้สิทธิ : (50,000 x 32) - 5,000= 1,595,000 บาท การทำ option จะแตกต่างจากการทำ forward คือ (1) ผู้ซื้อสิทธิมีทางเลือกที่จะใช้หรือไม่ใช้สิทธิก็ได้เมื่อสัญญาครบกำหนด (2) จะมีค่าธรรมเนียม (premium) ที่ต้องคำนึงถึง ในขณะที่ forward ไม่มีค่าธรรมเนียม แต่ผู้ซื้อ forward จะต้องซื้อหรือขายเงินตราต่างประเทศตามที่ตกลงกันไว้

คือการซื้อสิทธิที่จะซื้อหรือจะขายเงินตราต่างประเทศกับธนาคาร ณ วันที่กำหนด ตามสกุลเงิน จำนวนเงิน และอัตราแลกเปลี่ยนที่กำหนดไว้ในสัญญา. 1. option แบ่งออกเป็น 2 ชนิดคือ. (1) Put Option (สำหรับผู้ส่งออก) : สัญญาที่ให้สิทธิแก่ผู้ถือในการขายเงินตราต่างประเทศ. (2) Call Option (สำหรับผู้นำเข้า) : สัญญาที่ให้สิทธิแก่ผู้ถือในการซื้อเงินตราต่างประเทศ. ตัวอย่าง. บริษัท กกก จำกัด ขายสินค้า 50,000 ดอลลาร์ สรอ. โดยจะได้รับเงินค่าขายสินค้าในวันที่ 5 มกราคม 2556 ผู้บริหารจึงติดต่อขอทำ (Put) Option Contract กับธนาคารในราคา 31 บาทต่อดอลลาร์ สรอ. โดยจ่ายค่าธรรมเนียม (premium) เป็นเงิน 5,000 บาทอัตราแลกเปลี่ยน ณ วันที่ 5 มกราคม 2556 เท่ากับ 32 บาทต่อดอลลาร์ สรอ. สรุป. ตามลักษณะของ Option Contract บริษัทสามารถเลือกที่จะใช้สิทธิหรือไม่ก็ได้ แต่จากตัวอย่างบริษัทจะไม่ใช้สิทธิ เนื่องจากรายได้กรณีไม่ใช้สิทธิมากกว่าใช้สิทธิเป็นเงิน 50,000 บาท (1,595,000 – 1,545,000. ตาม Option Contract : (50,000 x 31) - 5,000 = 1,545,000 บาท. กรณีไม่ใช้สิทธิ : (50,000 x 32) - 5,000= 1,595,000 บาท. การทำ option จะแตกต่างจากการทำ forward คือ. (1) ผู้ซื้อสิทธิมีทางเลือกที่จะใช้หรือไม่ใช้สิทธิก็ได้เมื่อสัญญาครบกำหนด. (2) จะมีค่าธรรมเนียม (premium) ที่ต้องคำนึงถึง ในขณะที่ forward ไม่มีค่าธรรมเนียม แต่ผู้ซื้อ forward จะต้องซื้อหรือขายเงินตราต่างประเทศตามที่ตกลงกันไว้")

27

ข้อดีและข้อจำกัดของ Forward และ Option

28

❀Thank ü ❀

งานนำเสนอที่คล้ายกัน

>")

แผนปฏิบัติการฯ ปี งบ ๒๕๕๙ กลุ่มงานบริหารทั่วไป สำนักงานสาธารณสุข จังหวัดตราด.>")

และการบริหาร งบประมาณ ขององค์กรปกครองส่วน.>")